Baņķieru blefs par uzkrājumiem un privātajām pensijām

Izlasot kārtējo G.Rungaiņa (Prudentia) viedo redzējumu par valsts pensiju nākotni, proti, to ka nākotnē valsts spēs nodrošināt tikai dzīvošanu sociālā tipa mājā un minimālu dienas naudu, kā arī dažu citu baņķieru vai ex-baņķieru līdzīgu viedokli un nostāju un privāto uzkrājumu glorificēšanu, radās nepārvarama vēlme salikt skaitļus uz papīra un izdarīt savu vērtējumu.

Izlasot kārtējo G.Rungaiņa (Prudentia) viedo redzējumu par valsts pensiju nākotni, proti, to ka nākotnē valsts spēs nodrošināt tikai dzīvošanu sociālā tipa mājā un minimālu dienas naudu, kā arī dažu citu baņķieru vai ex-baņķieru līdzīgu viedokli un nostāju un privāto uzkrājumu glorificēšanu, radās nepārvarama vēlme salikt skaitļus uz papīra un izdarīt savu vērtējumu.

Banku lobijs

Īstenībā, bažas par uzkrājumu lietderību radīja sekojoši apstākļi -nemitīgi augošās pārtikas cenas un lēni, bet tomēr augoša gan minimālā alga, gan vidējā alga nozarēs. Otrs, banku un pasaules ekonomikas īpašais statuss gan valsts sistēmā, gan mūsu katra ikdienā. To parāda gan Parex bankas glābšanas publiski atspoguļotā gaita, proti, ka lēmumu iegrūst tikpat kā visu valstī esošo naudu vienas privātbankas rīklē var pieņemt ļoti neliels skaits cilvēku, gan valsts slimīgā vēlme ielūrēt tās iedzīvotāju „guļamistabā” un, vai nu piespiest naudu glabāt bankās vai pat pretendēt uz tās daļu. Pēdējai, slēpjoties aiz cēlā korupcijas apkarošanas karoga, uj kur izskatās pēc banku lobija. Var jau būt, ka politiskais ieguvums salīdzinājumā ar „sīkiem” izdevumiem saistībā ar kontu apkalpošanu un transakciju komisijām ir ievērojami lielāks. Lai vai kā 0.30Ls santīmu komisija ir ekvivalenta 1kg kartupeļu iegādei, kas, grozi kā gribi, pietiku vienai ēdienreizei ģimenei ar diviem bērniem.

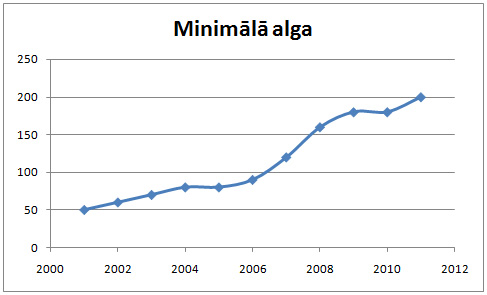

Minimālās algas izmaiņas pa gadiem

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

50 |

60 |

70 |

80 |

80 |

90 |

120 |

160 |

180 |

180 |

200 |

Minimālās algas pieaugums pa gadiem. Pēc csb.lv datiem

Tas, ka minimālā alga daudzās nozarēs ir arī faktiskā alga, ir zinām fakts. Diagrammā redzam, ka 10 gadu laikā algas pieaugums ir no 50 Ls līdz 200 Ls, jeb ik gadu tā vidēji pieauga par 15%.

Jautājums 1. Kura banka spēj piedāvāt noguldījuma procentus 15%?

Uz skaitļiem var paraudzīties arī savādāk: zinot, ka minimālā alga katru gadu pieaug par 15%, katru gadu noguldām 1 mēneša algu bankā (bez procentiem). Rezultātā, krājot 10 gadus sakrāsim tik, lai 11. gadā varētu nodrošināt tikai 6 mēnešus.

Ja mūža laikā cilvēks strādā no 25 līdz 65 gadiem, katru gadu noguldot viena mēneša algu, tad pēc 40 gadu darba stāža iekrājums būs pietiekams, lai bez rūpēm iekrājumu pietiktu vēl 20 gadiem. Izklausās labi, ja vien skaidri zinātu, ka dzīvosiet tikai līdz 85 gadiem…

Tā bija labā ziņa. Nelabā ziņa, ka aug ne tikai algas, bet arī pārtikas un pakalpojumu cenas.

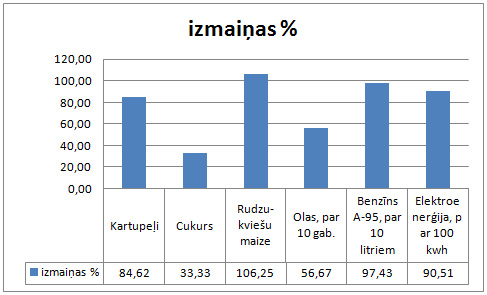

Pārtikas un pakalpojumu cenas

|

Produkts |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Kartupeļi |

0,13 |

0,14 |

0,23 |

0,17 |

0,17 |

0,2 |

0,3 |

0,36 |

0,32 |

0,29 |

0,24 |

|

Cukurs |

0,48 |

0,5 |

0,54 |

0,56 |

0,65 |

0,66 |

0,68 |

0,75 |

0,74 |

0,71 |

0,64 |

|

Rudzu-kviešu maize |

0,32 |

0,3 |

0,31 |

0,3 |

0,31 |

0,34 |

0,39 |

0,49 |

0,67 |

0,7 |

0,66 |

|

Olas, par 10 gab. |

0,6 |

0,61 |

0,54 |

0,59 |

0,61 |

0,6 |

0,64 |

0,74 |

0,93 |

0,96 |

0,94 |

|

Benzīns A-95, par 10 litriem |

3,89 |

3,83 |

3,78 |

4,02 |

4,52 |

5,58 |

6,01 |

6,3 |

7,13 |

6,72 |

7,68 |

|

Elektroenerģija, par 100 kwh |

3,9 |

3,9 |

3,9 |

3,9 |

4,5 |

4,5 |

4,75 |

5,1 |

6,6 |

7,43 |

7,43 |

Produktu un pakalpojumu cenu izmaiņas 10 gadu laikā. Pēc csb.lv datiem

Kā redzam no pārtikas un citu produktu cenu tabulas, 10 gadu laikā cenas augušas visās pozīcijās. Lielākais pieaugums – rudzu maizei (106%), degvielai (97%) un elektroenerģijai (90%). Vidējais pieaugums visās pozīcijās 10 gadu laikā – 78%, jeb ~8% / gadā.

Jautājums 2 – kura banka piedāvā noguldījuma pieaugumu 8% gadā? Lai arī šis skaitlis jau izklausās tuvāk reālam banku noguldījumu procentu piedāvājumam, bet vienalga vēl tāls no patiesības.

Uz šiem skaitļiem var paraudzīties arī savādāk – pēc 40 nostrādātiem gadiem un rūpīgi krātai pensijai ar katru nākamo gadu, jūsu iekrātā summa samazināsies par 8% gadā. Tas, savukārt, nozīmē, ka pēc 10 gadiem (t.i. 75 gadu vecumā) nāksies atskārst, ka par iekrāto naudiņu varēsiet atļauties iegādāties tikai 20% no tā preču klāsta, ko būtu varējuši izdarīt pirms 10 gadiem.

Secinājumi

- Bankas jau sen kā pārkāpušas sarkano līniju, proti, atsakoties no valūtas seguma (ar zeltu), kas savukārt nozīmē, ka naudas papīrīšu drukāšanas tempu un apjomu vairs nenosaka valsts dabas resursu pieejamība, bet gan dažu cilvēku (ar taisnākiem vai līkākiem deguniem) lēmums.

- Naudas noguldījums ilgtermiņā ir neefektīvs un absurds.

- Bankas (un finanšu uzņēmumi) un tās klienti atrodas nevienlīdzīgās pozīcijās – finanšu spekulācijas netiek apliktas ar nodokli, toties alga un preces tiek.

- Lai arī bankas stāv ārpus politikas un valsts, to nozīme un ietekme ir tikpat liela kā viduslaikos bija baznīcas ietekme.

Iesaku noskatīties Niall Ferguson filmu "The Ascent of Money" - tur parādīts, kādu vēsturisko apstākļu ietekmē radušies tie vai citi tā saucamie "Finanšu instrumenti" un "Finanšu pakalpojumi". ;)

http://topdocumentaryfilms.com/the-ascent-of-money/

Labs raksts, bet vai autoram ir kāda ideja par citiem veidiem kā nodrošināt sev "pensiju" vecumdienām?

Labs raksts!

Sakarā ar bankām, man patika Pulkinenas viedoklis. Doma bija tāda, ka bankas krīzē ir tik pat vainīgas, kā kopēja valdības politika. Ja nemaldos, piedāvājums bija sūdzēt tās tiesā (ja vien tas būtu iespējams, protams).

Un vēl runājot par krīzēm un parādiem utt filme. Debtocracy - gluži svaiga par to kādā veidā Grieķija ir nokļuvusi tur, kur ir nokļuvusi. Eiropas Savienības un Eirozonas lomu tajā visā. Un par "Odious debt" jēdzienu. http://en.wikipedia.org/wiki/Odious_debt un to, kā šo problēmu risina Ekvadora.

http://topdocumentaryfilms.com/debtocracy/

uzkrājumiem samazinoties par 8%, 10 gadu laikā nokritīsies uz 43%, jo nesamazinās par 8Ls gadā, bet gan 8% no iepriekšējā gada.

bet jebkurā gadījumā, inflācija ir vāveres ritenis ;)

Raksts garām.

Paskaidrošu kāpēc.

Esošā pensiju sistēma pēc savas būtības ir liela finanšu piramīda. Jaunie dalībnieki maksā vecajiem. Un lai esošā pensiju sistēma strādātu, tās dalībnieku skaitam jāaug ģeometriskā progresijā. Diemžēl cilvēku skaits nevar mūžīgi pieaugt ģeometriskā progresijā un tāpēc ne tikai LV bet visā Eiropā pensiju sistēmas ir bankrota priekšā!

Jau patreiz LV nodokļu veidā no strādājošiem vēlas saņemt ~75% no viņu nopelnītā (Ja neticiet, saliekat kopā visus nodokļus, gan tos ko maksā darba devējs, gan ņēmējs un pieliekat tam klāt pvn un akcīzes...)

Protams ka daļa naudas tiek vienkārši izšķērdēta, tomēr sociālais budžets (pensijas) aprij lauvas tiesu.

Pensionāri bļauj - pensijas mazas, tomēr strādājošie nav gatavi maksāt tik lielus nodokļus (lielākus nekā dzimtcilvēkiem kādreiz!!!)- daudzi izvairās no tiem un tas vēl vairāk grauj pensiju sistēmu!

Risinājums te ir tikai viens - uzkrājošā pensiju sistēma, līdzīga kā patreiz veiksmīgi darbojas ASV un Japānā.

(Ja kādam ir idejas kā nodrošināt pensijas bez krāšanas un nenormāli augstiem nodokļiem - neturat sveci zem pūra - varbūt LV izdosies ieviest pasaules mēroga precedentu un autors iegūs Nobela prēmiju)

Kas attiecas uz faktu, ka nauda nepārtraukti zaudē vērtību - te nu ir skaidrs ka naudu nekādā gadījumā krāt nav prāta darbs. Pensiju nauda ir jāiegulda - visbanālākie varianti nekustamie īpašumi un dārgmetāli. Bet ASV darbojas pensiju fondi kura ar nelielu vadības atbalstu un kontroli spēj cilvēka mūža iekrājumus iznest cauri laikam un nodrošināt pieņemamu pensiju nākotnē.

Ieteikums veidot uzkrājumus īpašumos, mākslas priekšmetos un dārgakmeņos ir panaceja ļoti, ļoti mazam iedzīvotāju skaitam kaut vai šādu iemeslu dēļ - uzturēšanas izmaksas un ierobežots priekšmetu skaits.

ASV un Japānā dzimstība krasi atškiras no Latvijas un vecās Eiropas.

Apskatījos Swedbankas 2. pensiju līmeņa "Dinamika" ienesīgumu - pēdējo 5 gadu laikā kopējais ir knapi 7..8% (attiecīgi 4, 3, -25, 21 un 10%).

bij' tāda doma - daļu no iemaksām pensiju fondā ( teiksim 2.un 3.līmeni) valsts novirza nevis ieguldījumiem akcijās kaut kādās ,kādiem "svešiem " investējumiem, bet reālos ražojošos pašmāju objektos , par piemēru nopirkt vienu tankkuģi un nosaukt to =Pensioner I. Šo kuģi laist darbā ,lai strādā un visa peļņa no tā "aiziet " tekošajām pensiju izmaksām .Nav noslēpums ka ar transportu var nopelnīt , jo transporta pakalpojumi vienmēr ir pieprasīti , tāpat kā maizes cepšana . Re, esam nonākuši arī pie šīs iespējas - maizes cepšana - "jāatgriež " atpakaļ valsts maizes ceptuves , no kurām ( atkal !?)peļņa "aiziet " pensiju fondā atpakaļ . Tāpat iespējams pasūtīt kruīza kuģi ar nosaukumu -Latvian Pensioner , te gan tāda ģēķīga doma , ka to varētu laist kaut kur tāljūrās , jo ... kas tad ir tie gribošākie un varošākie ceļotāji = tie ir pensionāri ,vienalga kuras valsts , tie noteikti interesēsies kas tas par kuģi un kāpēc tāds nosaukums , un domājams ka uzzinot kā un kāpēc šāds kuģis tika veidots , arī dos priekšroku tieši viņam ( kā solidaritāte Latvijas pensionāriem ) . Tās ir tādas ģēķīgas domas , un tikai domas , tiešām nekā konkrēta aiz tā neslēpjas . Bet mēģināt var kaut ko tādu veidot valsts līmenī . Un ja vēl ir sakārtota normāla valsts pārvalde ( bez daudzpartiju Saeimas ) , tad ir iespējams kaut ko tādu arī izveidot,dibināt valsts uzņēmumus . To visu sākt lēnītēm ,pamazām , tāpat kā dibinot privātu uzņēmumu , neviens jau nav sācis ar daudzmiljonu kapitālu ,pamazām iekaro tirgus nišu , veido rezerves ,attīsta kapitālu , apmāca personālu utt. Kāpēc gan ne ? Šajā virzienā vajadzētu "strādāt" Latvijas politiskajām(?) partijām , nevis cīnīties par vietu zem saules - Saeimas deputāta krēslu vai ministra portfeli ...

Nūja! Kad aizgāju pusPENSiJĀ (uz 120Ls), tad bija jādzīvo uz 10Ls nedēļā un ziemā jāpiesakās sociālajā pabalstā. Pavasarī beidzot tikšu pie pilnas 240Ls pensijas un izskatās ka atkal vajadzēs dinģēt pabalstu, jo tie 240Ls būs tikpat vērti kā kādreiz 120Ls.

Kādreiz mums stāstīja ka mēs okupācijā dzīvojām nabadzīgi, nu tad kas tagad par okupāciju ja reiz visus pataisa par diedelniekiem. Nemaz ne tik sen atpakaļ (un es vēl to atceros) 250Ls alga bija sapņu kalngals un mēs viens otram teicām: "ja man būtu 100Ls mēnesī, tad gan es dzīvotu...!". Ko tagad nozīmē tie 100Ls? Ko rīt nozīmēs tie 250Ls? Kā biju nabags, tā arī palieku... Pareizi teica mans tēvs, ka ar godīgu darbu, vēl neviens bagāts nav ticis. Lai dzīvotu kā niere taukos ir jāatņem nauda citiem, nu to lieliski demonstrē mūsu, tā saucamie, tautas "glābēji" un apvienošanas kārtībā - naudas maisi...

Labs raksts ar kārtīgu analīzi un būtības skaidrošanu.