Kas mūs sagaida pēc 10 gadiem?

Ja jums ir viens zirgs, tad jums ir viens zirgs, kurš tiesa gan ar laiku kļūst vecs un darbā neizmantojams. Pavisam cits stāsts ir ar naudu. Ja jums ir simts lati, tad par šiem simts latiem varat iegādāties zināmu preču vai pakalpojumu skaitu. Pēc gada jums arī būs simts lati, taču preču skaitu, ko par tiem varēs iegādāties – mainīsies.

Ja jums ir viens zirgs, tad jums ir viens zirgs, kurš tiesa gan ar laiku kļūst vecs un darbā neizmantojams. Kā rezultātā, tiek nodots desās. Savas dzīves laikā paspēj „saražot” daudz kumeļu un ar savu darbu tā saimniekam rada vērtības, kuras pie vēlēšanās var iemainīt pret citām, konkrētajā brīdī vajadzīgākām. Pavisam cits stāsts ir ar naudu. Ja jums ir simts lati, tad par šiem simts latiem varat iegādāties zināmu preču vai pakalpojumu skaitu. Pēc gada jums arī būs simts lati, taču preču skaitu, ko par tiem varēs iegādāties – mainīsies. Visticamāk, samazināsies.

Tēze: atliekot naudu nebaltām dienām, tās vērtība laikam ritot – samazinās.

Kopš nauda vairs nav piesieta nekam reālam (zeltam), un valsts to var piedrukā pēc nepieciešams, to joprojām var izteikt darba / preču / pakalpojumu ekvivalentos. Diemžēl naudas vērtību nosaka tirgus un, lai kā tas jocīgi neizklausītos, arī nauda var kļūt te dārgāka, te lētāka un globālās ekonomikas apstākļos par zināmu naudas daudzumu var iegādāties mainīgu preču skaitu.

Tēze: preču un pakalpojumu cenas aug straujāk nekā algas.

Vispārzināms fakts, ka viss kļūst dārgāks. Arī algas aug. Loģiski būtu domāt, ka viss atrodas līdzsvarā un šāds pieaugums ir proporcionāls. Taču tā nav. Un kā redzams zemāk izklāstītā pētījumā, atsevišķas preču / pakalpojumu kategorijas aug straujāk, līdzīgi mainās arī dažādu profesiju algu pieaugums. Rezultātā, iecere iekrāt vecumdienām, kā to mudina darīt bankas, var novest pie pavisam negaidīta rezultāta, proti, ka ar visa mūža garumā veidotiem iekrājumiem sasniedzot zināmu vecumu, varēs iegādāties vien niecīgu preču un pakalpojumu daudzumu. Citiem vārdiem sakot – iekrājums kļūs bezvērtīgs.

Tēze: nav iespējams pasargāt naudas vērtību to pasīvi krājot (arī pensiju fondos).

Šeit jāatzīmē, ka uzkrājumu dinamiku ļoti ietekmē cik daudz naudas tiek noguldīts. Valstīs, kur šī krāšana pensiju fondos darbojas, tiek ieguldīta teju puse algas, kas ir vairāki simti vai pat tūkstoši, nevis daži desmiti latu, ko var atlicināt vidusmēra Latvijas iedzīvotājs.

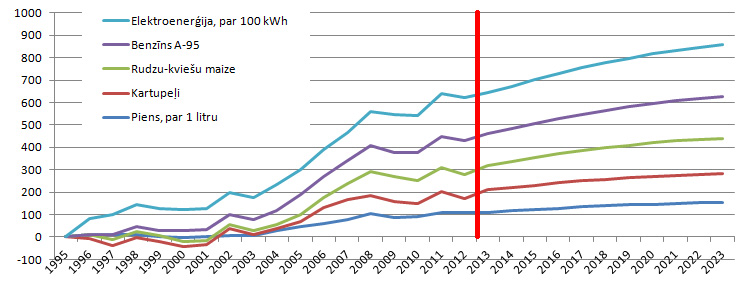

Patēriņa preču cenu izmaiņas.

| 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | |

| Piens, par 1 litru | 0.23 | 0.26 | 0.26 | 0.25 | 0.23 | 0.22 | 0.23 | 0.24 | 0.24 | 0.3 | 0.35 | 0.39 | 0.46 | 0.59 | 0.48 | 0.51 | 0.6 | 0.59 |

| Kartupeļi | 0.23 | 0.18 | 0.13 | 0.18 | 0.16 | 0.13 | 0.14 | 0.23 | 0.17 | 0.17 | 0.2 | 0.3 | 0.36 | 0.32 | 0.29 | 0.24 | 0.33 | 0.23 |

| Rudzu-kviešu maize | 0.26 | 0.31 | 0.33 | 0.33 | 0.33 | 0.32 | 0.3 | 0.31 | 0.3 | 0.31 | 0.34 | 0.39 | 0.49 | 0.67 | 0.7 | 0.66 | 0.67 | 0.69 |

| Benzīns A-95 ** | 0.25 | 0.25 | 0.3 | 0.312 | 0.314 | 0.389 | 0.383 | 0.378 | 0.4 | 0.45 | 0.56 | 0.6 | 0.63 | 0.71 | 0.67 | 0.77 | 0.9 | 0.98 |

| Elektroenerģija, par 100 kWh | 1.79 | 3.1 | 3.59 | 3.9 | 3.9 | 3.9 | 3.9 | 3.9 | 3.9 | 4.5 | 4.5 | 4.75 | 5.1 | 6.6 | 7.43 | 7.43 | 9.12 | 9.37 |

* Dati iegūti no LR Centrālā statistikas pārvalde.

** Benzīns A-95. Vērtības pārskaitītas no 10L uz 1L

Attēls 1. Patēriņa cenas. Vērtības procentos.

Kā redzams, kopš 1995. gada visstraujāk augusi elektroenerģija un benzīns. 18 gadu laikā pieaugot līdz pat 200%, jeb 11%/gadā. Vismazāk cena augusi pārtikai, lai arī vidējai pieaugums ir ap 100%, jeb aptuveni 50% 10 gadu laikā, jeb 5% gadā.

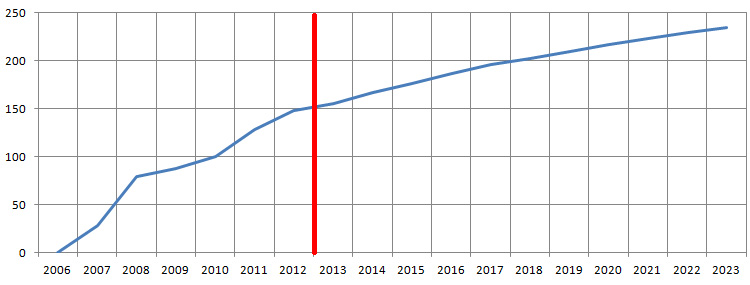

Dzīvokļa izmaksas

Otra, ne mazāk svarīga izdevumu pozīcija ir dzīvokļa izmaksas, kuru lielākoties veido siltuma un ūdens patēriņš. Kā redzams diagrammā (skat. zemāk) kopš 2006. Gada kopējais dzīvokļa rēķins izaudzis no 35Ls līdz 126Ls, jeb procentuālā izteiksmē par 150%, jeb ~20% / gadā.

Dati iegūti no I.Brantes vērojumiem.

Attēls 2. Dzīvokļa izmaksas (februāris). Vērtības procentos.

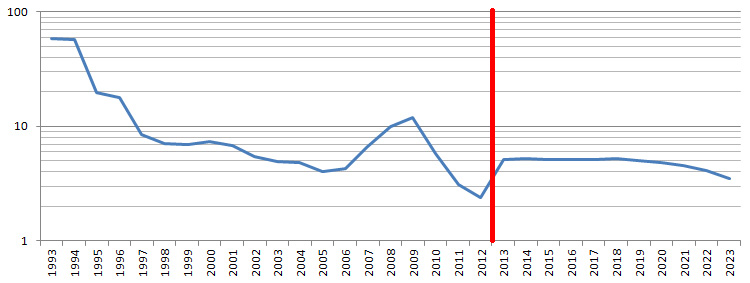

Banku noguldījumu procenti

Apskatot banku noguldījumu procentu likmes gadu griezumā (garantētā procentu likme), redzam, ka noguldījuma procenti vēsturiski bija lielāki vai nu pie augstas inflācijas (jo bankai pēc perioda x būtu jāatdod mazāk vērtīga nauda) vai pie strauji augošas ekonomikas, kas šoreiz izrādījās nekustamo īpašumu bums. Izskaitļojot nākotnes noguldījuma vērtības balstot tās uz vēsturisko dinamiku, ir zināmas cerības, ka garantētā procentu likme varētu nedaudz pieaugt (sasniedzot 5% atzīmi), taču jāņem vērā, ka šie ir tehniskie aprēķini un nav balstīti ne uz kādiem ekonomiskiem datiem.

Noguldījuma procenti bankas depozītiem 2012. gadā ir vien 2.4%/gadā.

Attēls 3. Banku noguldījumu procenti.

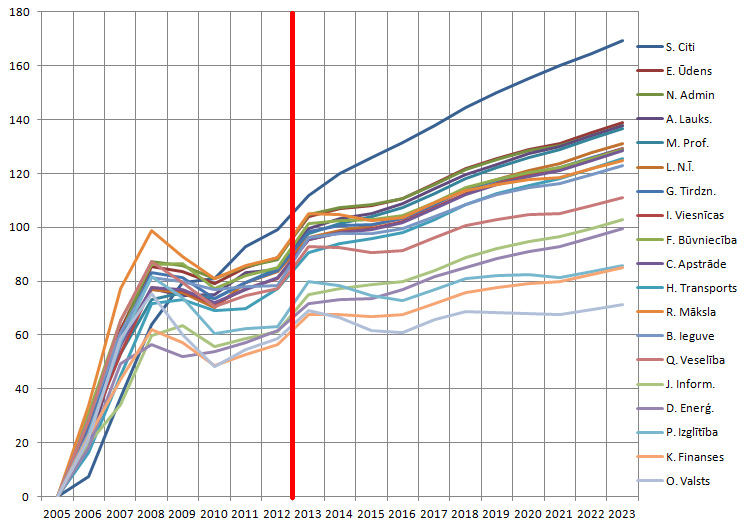

Algu pieaugums

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| (A) Lauksaimniecība, mežsaimniecība un zivsaimniecība | 155 | 183 | 256 | 305 | 298 | 299 | 323 | 327 |

| (B) Ieguves rūpniecība un karjeru izstrāde | 184 | 237 | 313 | 377 | 372 | 361 | 364 | 366 |

| (C) Apstrādes rūpniecība | 154 | 191 | 252 | 307 | 304 | 290 | 304 | 317 |

| (D) Elektroenerģija, gāzes apgāde, siltumapgāde un gaisa kondicionēšana | 282 | 333 | 437 | 468 | 448 | 455 | 471 | 492 |

| (E) Ūdens apgāde; notekūdeņu, atkritumu apsaimniekošana un sanācija | 162 | 199 | 277 | 342 | 336 | 320 | 339 | 352 |

| (F) Būvniecība | 153 | 200 | 269 | 325 | 327 | 296 | 311 | 320 |

| (G) Vairumtirdzniecība un mazumtirdzniecība; automobiļu un motociklu remonts | 141 | 177 | 237 | 293 | 288 | 265 | 281 | 294 |

| (H) Transports un uzglabāšana | 191 | 222 | 286 | 362 | 368 | 353 | 355 | 381 |

| (I) Izmitināšana un ēdināšanas pakalpojumi | 110 | 136 | 176 | 219 | 217 | 206 | 218 | 226 |

| (J) Informācijas un komunikācijas pakalpojumi | 322 | 385 | 442 | 555 | 575 | 531 | 546 | 560 |

| (K) Finanšu un apdrošināšanas darbības | 419 | 513 | 621 | 737 | 701 | 641 | 668 | 692 |

| (L) Operācijas ar nekustamo īpašumu | 141 | 183 | 233 | 279 | 276 | 261 | 285 | 297 |

| (M) Profesionālie, zinātniskie un tehniskie pakalpojumi | 212 | 266 | 340 | 408 | 418 | 409 | 433 | 455 |

| (N) Administratīvo un apkalpojošo dienestu darbība | 147 | 188 | 249 | 316 | 311 | 297 | 310 | 318 |

| (O) Valsts pārvalde un aizsardzība; obligātā sociālā apdrošināšana | 251 | 305 | 418 | 489 | 413 | 364 | 387 | 404 |

| (P) Izglītība | 172 | 212 | 284 | 354 | 326 | 282 | 287 | 290 |

| (Q) Veselība un sociālā aprūpe | 166 | 213 | 292 | 356 | 328 | 299 | 311 | 319 |

| (R) Māksla, izklaide un atpūta | 136 | 182 | 261 | 317 | 287 | 263 | 276 | 284 |

| (S) Citi pakalpojumi | 123 | 132 | 171 | 217 | 251 | 255 | 285 | 303 |

* Dati iegūti no LR Centrālā statistikas pārvalde.

Dati pieejami vien par pēdējiem 8 gadiem, taču iezīmē izaugsmes dinamiku. Zemākais algas pieaugums vērojam valsts pārvaldē. Piedzīvojot 2009. gada lūzumu tai pievienojās finanšu un apdrošināšanas sektors. Vislielākā algu pieauguma dinamika vērojama pēc NACE profesiju klasifikatora S grupas profesijām, kurās ietilps: Sabiedrisko, politisko un citu organizāciju darbība; Datoru, individuālās lietošanas priekšmetu un mājsaimniecības piederumu remonts.

Jāatzīmē, ka analizēta ir pieauguma dinamika, nevis tas cik algas līmenis ir/bija augsts vai zems. Algu izaugsme kopš 2005. gada, tas ir 8 gada laikā, veido no 56 – 100% (attiecīgi 7 – 12%/gadā).

Attēls 4. Algu (neto) izmaiņas dinamika. Vērtības procentos.

Nobeigumā

Ja vien neesat finanšu ģēnijs un nevarat paļauties uz finanšu instrumentu garantēto ienesīgumu, ja vien neesat mantojis ievērojamas bagātības vai, ja neesat gana apķērīgs, lai neko nedarot daudz nopelnītu, - lai paspētu līdzi preču un pakalpojumu cenu pieaugumam nāksies vien strādāt. Varbūt pat pārkvalificēties, apgūstot kādu no prognozējami ienesīgākām profesijām. Katrā ziņā banku noguldījumi, izskatās vēl kādu laiku nebūs palīgs finanšu likstu risināšanā. Turklāt, ja vien nākotnes pensijai nevarat atlicināt pusi no algas, nāksies vien paļauties un cerēt uz valsti.

Īstenībā labākais apkopojums par šo tēmu, ko vienkāršā lv valodā esmu lasījis.

Desmit gados Latvijas iedzīvotāju skaits samazinājies par 307 000